티스토리 뷰

목차

연봉별 실제 수령액과 세금 공제 비밀

2025년 퇴직금을 계산할 때 기본 공식은 변하지 않지만, 평균임금 산정 방식과 세금 공제 규정에 따라 실수령액이 크게 달라집니다. 이번 글에서는 근속연수·연봉·세율 구조를 기반으로 실제 받게 되는 금액과 절세 전략을 구체적으로 알려드립니다. 실무에서 바로 적용 가능한 계산 팁도 함께 소개드립니다.

---

2025 퇴직금 산정 기본 공식 이해하기

퇴직금은 ‘1일 평균임금 × 30일 × 근속연수’로 계산됩니다.

여기서 평균임금은 퇴직 직전 3개월 동안 받은 임금 총액을

근로일수로 나눈 값입니다. 2025년에도 이 산식 자체는 동일하지만,

평균임금에 포함되는 급여 항목이 결과를 크게 좌우합니다.

---

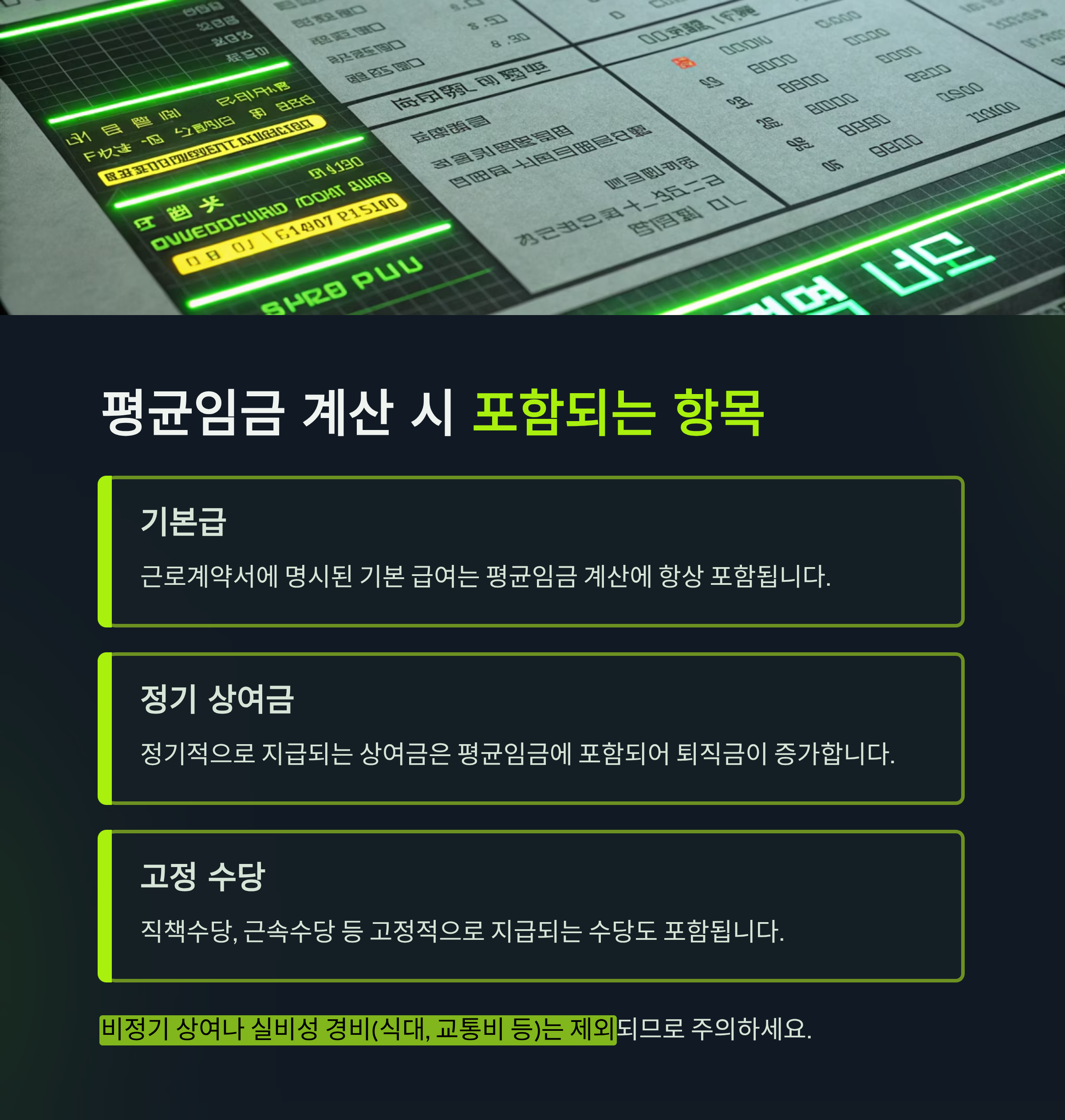

평균임금에 포함되는 항목과 제외 항목

평균임금 계산 시 기본급, 정기 상여금, 고정 수당이 포함됩니다.

반면 비정기 상여금, 실비성 경비, 출장비 등은 제외됩니다.

이 규정을 정확히 이해해야 임금 구조 조정 시 불필요한 손해를

막을 수 있습니다.

---

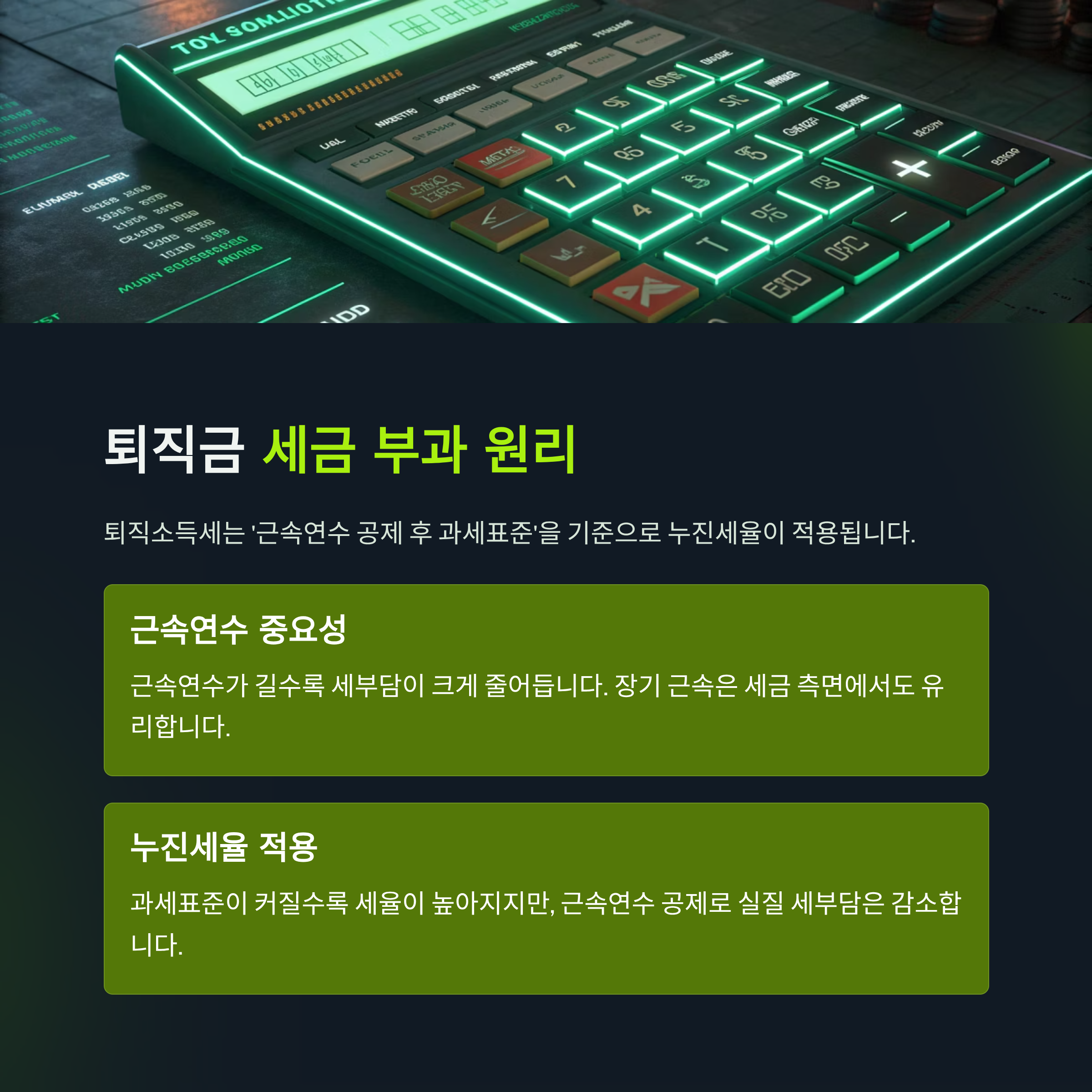

퇴직소득세 부과 원리

퇴직소득세는 ‘총 퇴직금 - 근속연수 공제액’을 과세표준으로 삼아

누진세율을 적용합니다. 근속연수가 길면 공제액이 커져 세부담이

상대적으로 줄어드는 구조입니다.

---

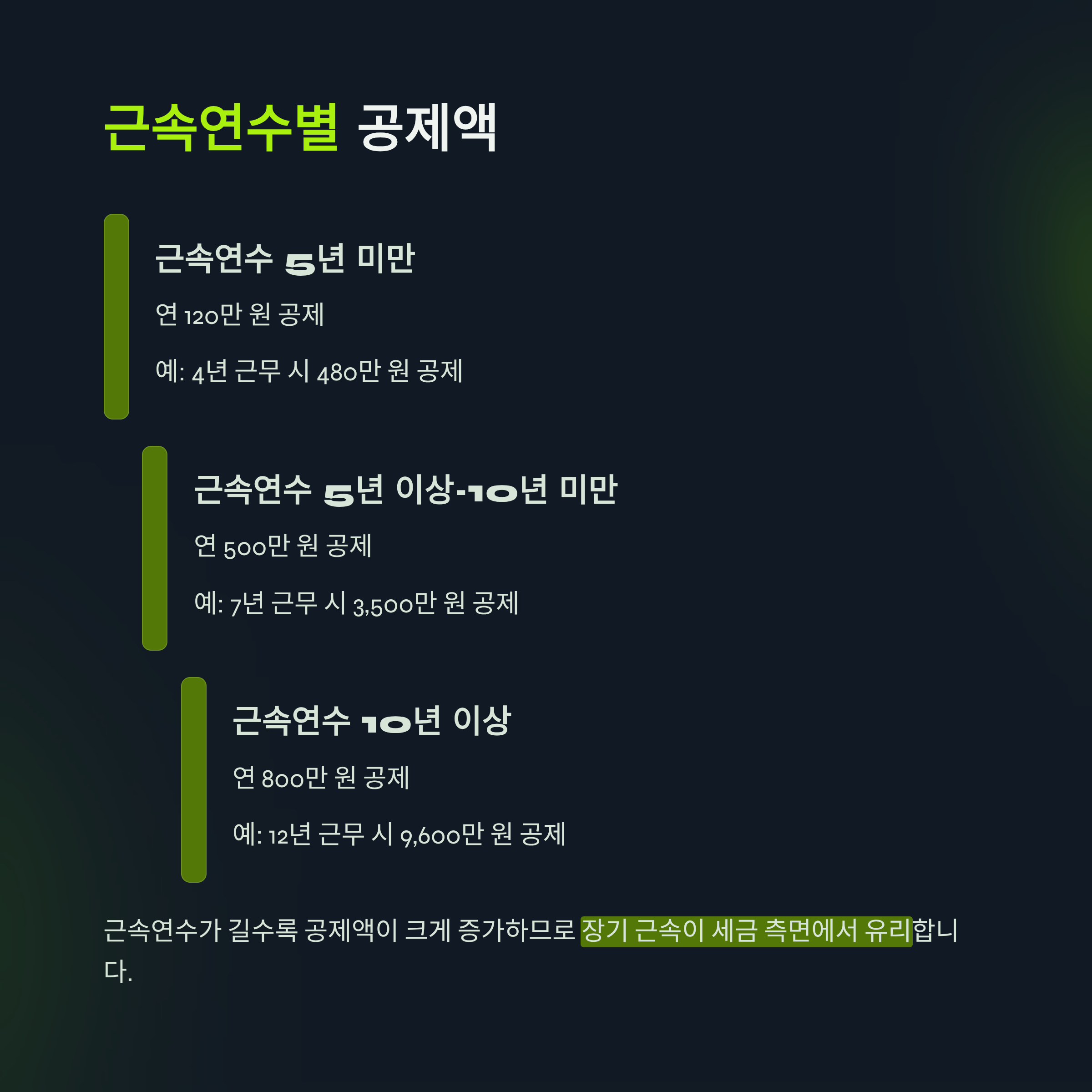

근속연수별 공제액 구조

다음 표는 2025년 기준 근속연수에 따른 공제액을 정리한 것입니다.

근속연수 구간 연간 공제액

5년 미만 120만 원

5년 이상 ~ 10년 미만 500만 원

10년 이상 800만 원

이 공제액을 먼저 차감한 뒤 과세표준을 산출하므로, 장기 근속자는

동일한 연봉 대비 세금 절감 효과가 큽니다.

---

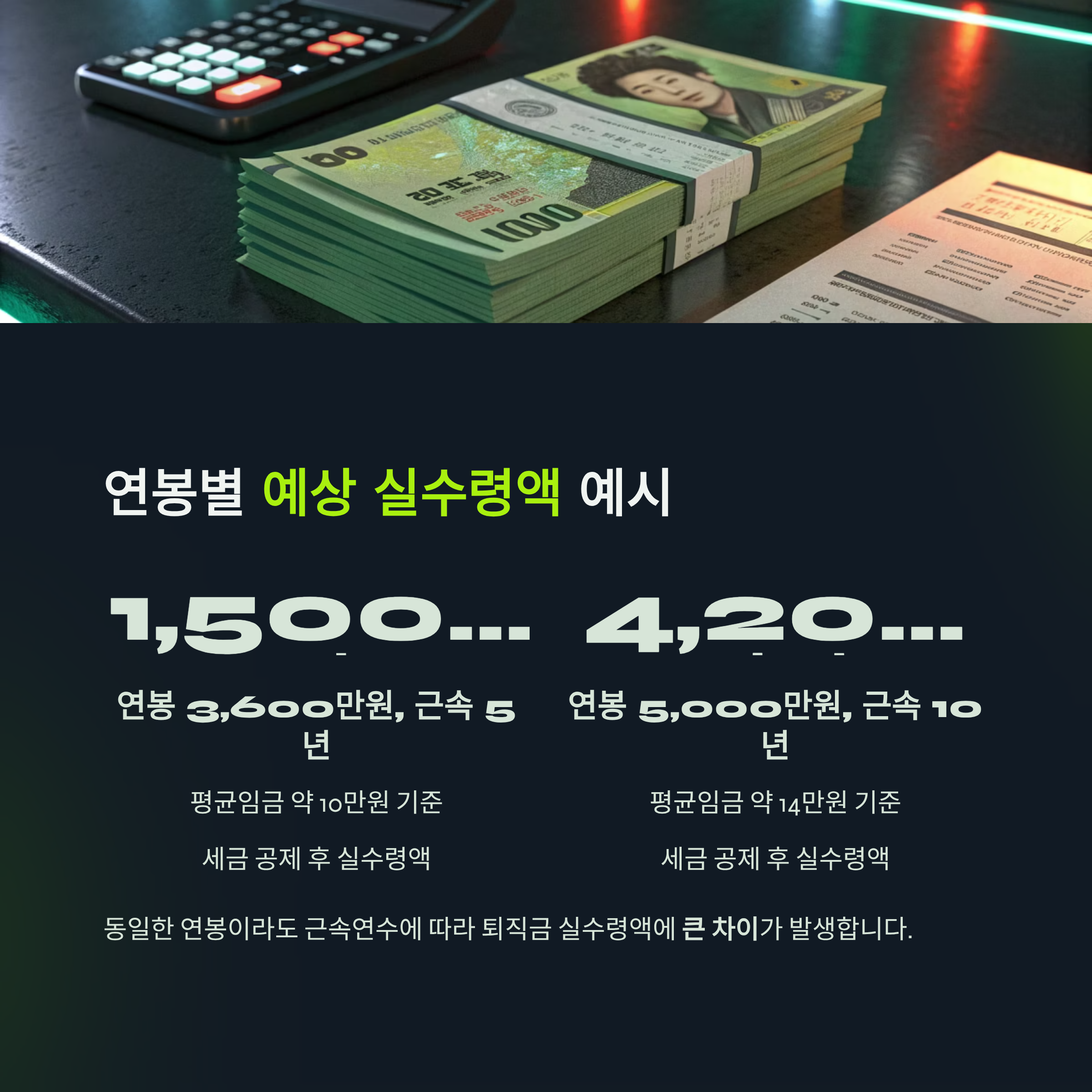

연봉별 실수령액 예시 계산

다음은 단순 계산 예시이며, 개인별 수당 구조와 세율에 따라

변동이 있을 수 있습니다.

연봉 근속연수 예상 실수령액

3,600만 원 5년 약 1,500만 원

5,000만 원 10년 약 4,200만 원

이처럼 연봉과 근속연수의 조합에 따라 퇴직금 규모가 크게 달라집니다.

---

절세 전략과 타이밍 조정

퇴직 직전 급여를 인위적으로 높이는 것보다, 평균임금 산정 기준이 되는

마지막 3개월 동안 급여 구조를 유리하게 조정하는 것이 효과적입니다.

일시적 수당 지급보다 정기성 있는 수당 반영이 세금 절감에 유리합니다.

---

분할 수령의 한계

일부는 퇴직금을 분할 수령하면 세금이 줄어든다고 생각하지만,

실제로는 분할 시 전체 세금 절감 폭이 제한적입니다.

오히려 자금 운용 계획과 세율 변화 시점을 고려한 일시 수령이

더 유리할 수 있습니다.

---

실무 적용 팁

퇴직을 앞둔 시점에는 퇴직금과 세금 계산 시뮬레이션을 먼저 진행해

실수령액을 예측하는 것이 좋습니다.

또한, 평균임금 산정 기준 기간 내 임금 구조를 조정하여

세부담을 줄일 수 있는 방법을 사전에 검토해야 합니다.

---

#퇴직금계산 #2025퇴직금 #세금공제팁 #실수령액계산 #근속연수공제 #퇴직소득세

퇴직금계산, 세금절감, 실수령액, 연봉별퇴직금, 근속연수, 절세전략